○彦根愛知犬上広域行政組合財務規則

平成14年7月1日

組合規則第5号

彦根犬上広域行政組合財務規則(平成12年組合規則第10号)の全部を改正する。

目次

第1章 総則(第1条―第3条)

第2章 予算(第4条―第22条)

第3章 収入(第23条―第30条)

第4章 支出(第31条―第53条)

第5章 決算(第54条―第57条)

第6章 帳簿および証拠書類(第58条―第65条)

第7章 指定金融機関(第66条―第76条)

第8章 現金および有価証券(第77条―第82条)

第9章 物品(第83条―第93条)

第10章 決算(第94条―第96条)

第11章 職員の賠償責任(第97条―第99条)

第12章 雑則(第100条・第101条)

付則

第1章 総則

(目的)

第1条 この規則は、地方自治法施行令(昭和22年政令第16条)第173条の2の規定により、法令、条例または他の規則に定めがあるものを除くほか、彦根愛知犬上広域行政組合の財務に関して必要な事項を定める。

(1) 法 地方自治法(昭和22年法律第67号)をいう。

(2) 施行令 地方自治法施行令(昭和22年政令第16号)をいう。

(3) 施行規則 地方自治法施行規則(昭和22年内務省令第29号)をいう。

(4) 所属長 彦根愛知犬上広域行政組合事務局設置規則(平成12年組合規則第2号)第4条第1項に規定する課長、場長、室長をいう。

(5) 収入決定権者 管理者またはその委任を受けて収入の調定をし、および納入の通知をする者もしくは別に定めるところによりこれらの事務を専決する権限を与えられた者をいう。

(6) 支出決定権者 管理者またはその委任を受けて支出負担行為をし、および支出の命令をする者もしくは別に定めるところによりこれらの事務を専決する権限を与えられた者をいう。

(7) 出納機関 会計管理者または法第171条に規定する出納員および会計員をいう。

(8) 指定金融機関 彦根愛知犬上広域行政組合が指定した金融機関をいう。

(事務局長への事前合議)

第3条 所属長は、次に掲げる事項については、あらかじめ総務課長を経て事務局長に合議しなければならない。

(1) 将来予算措置を要することとなる計画に関すること。

(2) 予算を伴うこととなる規則、要綱等を定めること。

(3) 国または県支出金の交付申請に関すること。ただし、予算計上されていないものに限る。

(4) 構成団体に財政支援を求めようとするとき。

(5) 収入または支出の更正に関すること。

(6) 工事または製造の請負に係る契約の締結、変更および解除に関すること。

(7) 前各号に定めるもののほか、管理者が特に必要と認めて指定する事項

第2章 予算

(予算編成方針の通知)

第4条 管理者は、毎年10月31日までに翌年度の予算編成方針および予算編成の基礎となる事項を定めて所属長に通知するものとする。

(予算要求書の提出)

第5条 所属長は、前条の通知に基づいて、その所掌に係る翌年度の予算要求書および必要な資料を作成し、指定された期日までに事務局長に提出しなければならない。

2 前項に規定する予算要求書の様式は、別に事務局長が定める。

(歳入歳出予算の区分)

第6条 歳入歳出予算の款および項の区分は、毎年度の歳入歳出予算の定めるところによる。

2 歳入歳出予算の目および歳入予算の節の区分は、毎年度の歳入歳出予算事項別明細書の定めるところによる。

3 歳出予算の節の区分は、施行規則別記に規定する「歳出予算に係る節の区分」による。

4 前3項に規定するもののほか、歳入歳出予算の区分で必要な事項は、別に管理者が定める。

(予算要求の精査よび査定)

第7条 事務局長は、前条の規定により提出された要求書を精査し、予算編成方針に基づいて必要な調整を行い、管理者の査定を受けなければならない。

2 前項の規定による精査または調整後の予算要求書は、関係市町の主管課長会議に諮り、意見を聞かなければならない。

(予算案および予算説明書の決定等)

第8条 事務局長は、前条の規定による管理者の査定が終了したときは、直ちに次に掲げる書類を作成し、管理者の決裁を受けなければならない。

(1) 予算案

(2) 施行令第144条第1項に規定する予算に関する説明書

3 管理者会で承認された事項について整理し、管理者の決裁を受け組合議会に提出するものとする。

(補正予算等)

第9条 前4条の規定は、補正予算および暫定予算の編成手続について準用する。

(予算の成立の通知)

第10条 施行令第151条の規定による会計管理者に対する予算の成立の通知は、予算書(第8条第2号に規定する説明書を含む。)に当該予算が成立した旨およびその日付を付記し、これを送付することにより行うものとする。

2 事務局長は、予算が成立したときは、前項の規定に準じて、直ちに所属長に通知しなければならない。

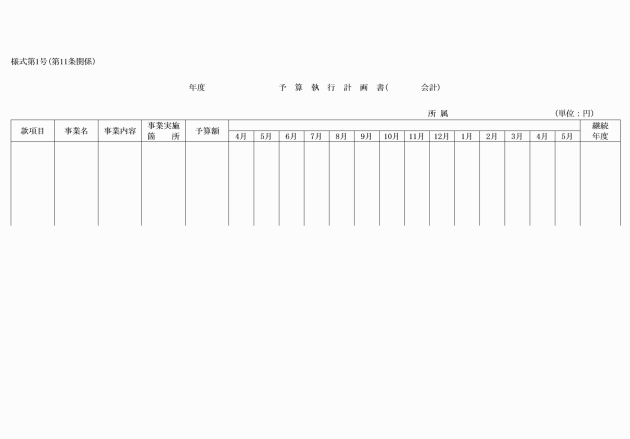

(予算執行計画)

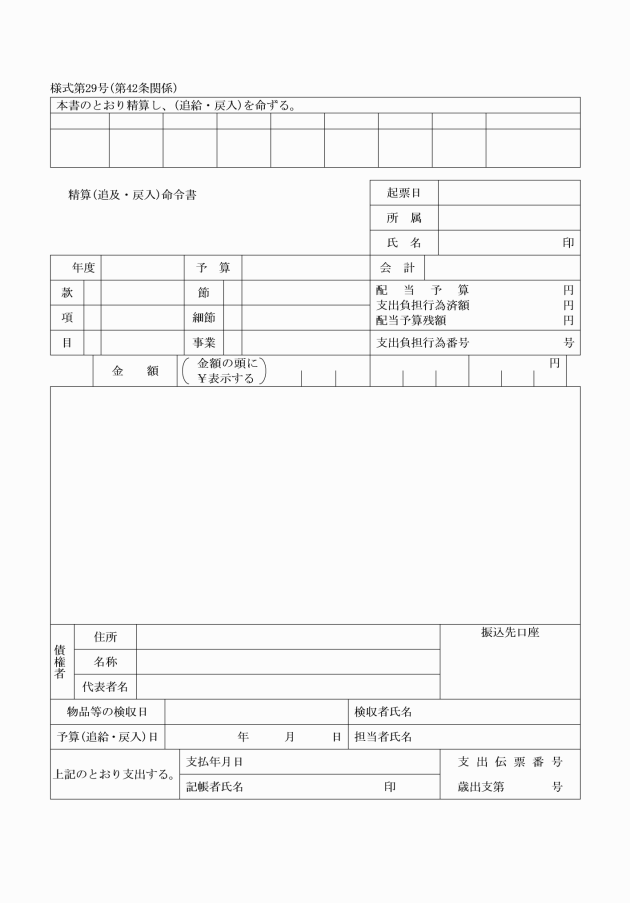

第11条 所属長は、その所掌に係る予算について、年度間の予算執行計画書(別記様式第1号)を作成し、指定された期日までに、事務局長に提出しなければならない。

3 事務局長は、前項の規定による承認を受けたときは、直ちにその旨を当該所属長に通知しなければならない。

4 前3項の規程は、予算の補正、事業計画の変更その他の理由により予算執行計画を変更する場合に準用する。

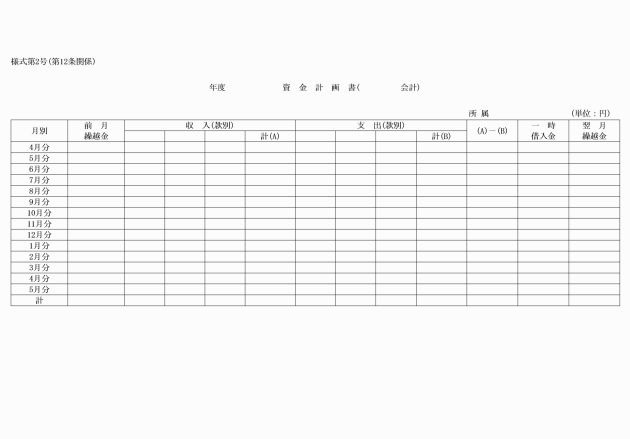

(資金計画)

第12条 事務局長は、所属長からその所掌に係る歳入予算の収入計画を徴し、会計管理者の意見を聞き、資金計画書(別記様式第2号)を作成しなければならない。

2 事務局長は、前項の資金計画書を作成したときは、管理者の承認を受け、その旨を会計管理者に通知しなければならない。

3 前2項の規定は、予算の補正、その他の理由により資金計画を変更する場合に準用する。

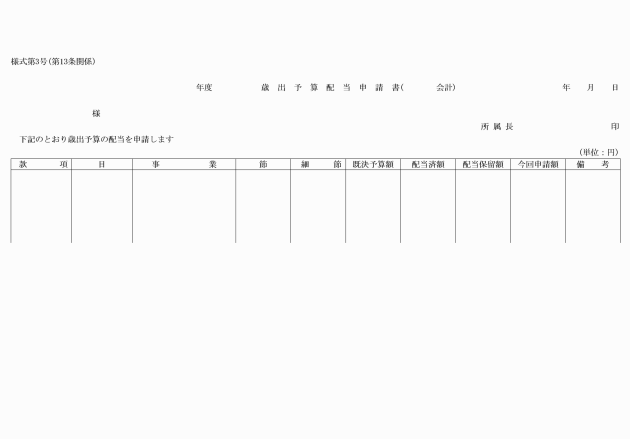

(歳出予算の配当)

第13条 歳出予算(前年度から繰り越された継続費、繰越明許費および事故繰越された経費を含む。以下同じ。)の配当は、原則として各半期ごとにこれを行うものとする。

2 所属長は、予算執行計画に基づき、毎半期開始10日前までに歳出予算配当申請書(別記様式第3号)を作成し、事務局長に提出しなければならない。

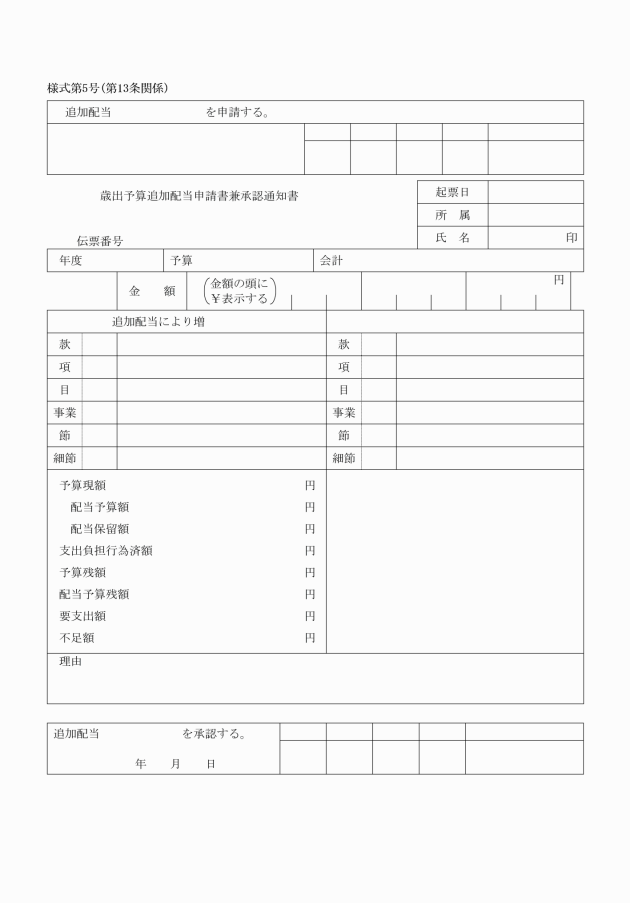

4 所属長は、既決予算の範囲内において、歳出予算の追加の配当を必要とするときは、歳出予算追加配当申請書(別記様式第5号)を作成し、事務局長に提出しなければならない。

(歳出予算の流用)

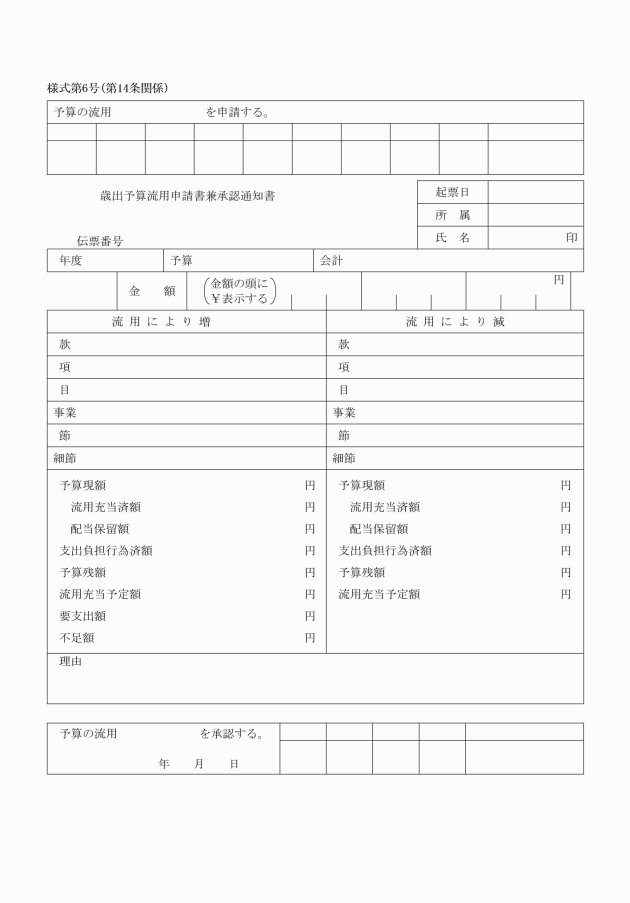

第14条 所属長は、歳出予算の区分の金額を流用しようとするときは、歳出予算流用申請書(別記様式第6号)を作成し、事務局長に提出しなければならない。

3 歳出予算の目相互の流用および次に掲げる節の流用は、特にやむを得ない場合のほかこれをしてはならない。

(1) 報償費

(2) 交際費

(3) 委託料

(4) 負担金、補助および交付金

4 次に掲げる歳出予算の流用は、これをしてはならない。

(1) 人件費と物件費の相互の流用

(2) 歳出予算の流用または予備費の充当により増額した経費から他の経費への流用

(予備費の充当)

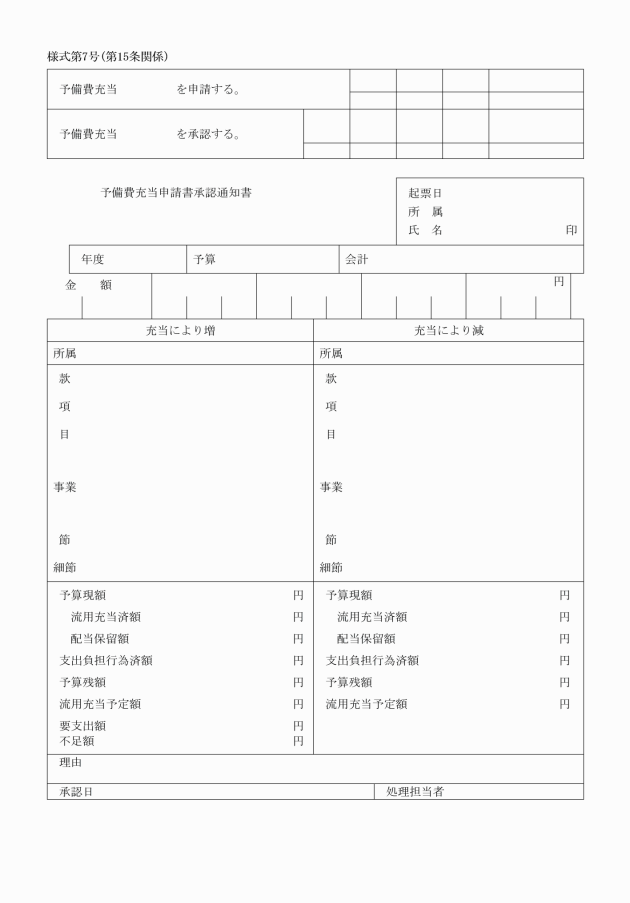

第15条 所属長は、予備費の充当を必要とするときは予備費充当申請書(別記様式第7号)を作成し、事務局長に提出しなければならない。

(流用等の通知)

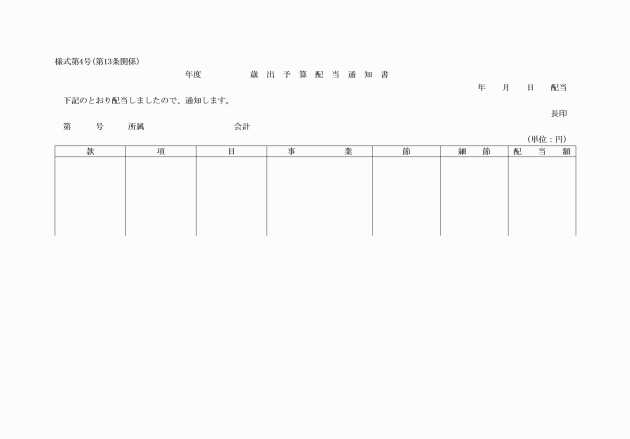

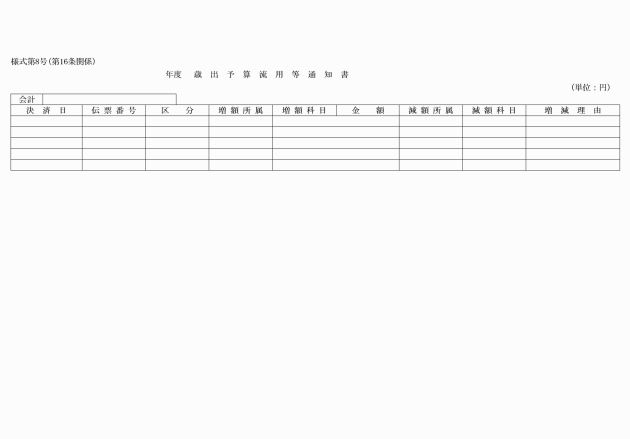

第16条 施行令第151条の規定による会計管理者に対する歳出予算の流用および予備費の充当の通知は、歳出予算流用等通知書(別記様式第8号)による。

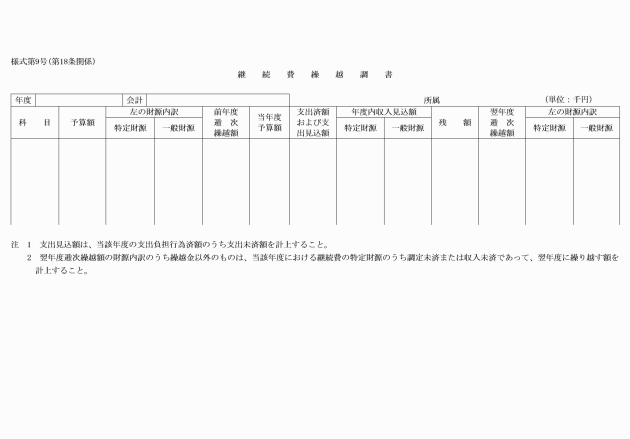

(継続費の逓次繰越し)

第18条 所属長は、施行令第145条第1項の規定により、その所掌に係る継続費を逓次に繰り越して使用しようとするときは、毎年3月31日までに継続費繰越調書(別記様式第9号)を作成し、事務局長に提出しなければならない。

2 事務局長は、前項の申請を審査し、これを適当と認めるときは、管理者の承認を受け、当該所属長および会計管理者に通知しなければならない。

3 所属長は、継続費を逓次に繰越したときは、施行令第145条第1項に規定する継続費繰越計算書を作成し、毎年5月10日までに事務局長に提出しなければならない。

4 事務局長は、前項の計算書が提出されたときは、速やかにこれを整理して管理者の承認を受け、当該所属長および会計管理者に通知しなければならない。

(継続費の精算)

第19条 所属長は、その所掌に係る継続費について継続年度(継続費に係る歳出予算の金額のうち法第220条第3項ただし書きの規定により翌年度に繰り越したものがある場合には、その繰り越された年度)が終了したときは、施行令第145条第2項に規定する継続費精算報告書を作成し、当該継続費の終了年度の翌年度の5月10日までに事務局長に提出しなければならない。

2 事務局長は、前項の報告書が提出されたときは、速やかにこれを整理して管理者の承認を受け、当該所属長および会計管理者に通知しなければならない。

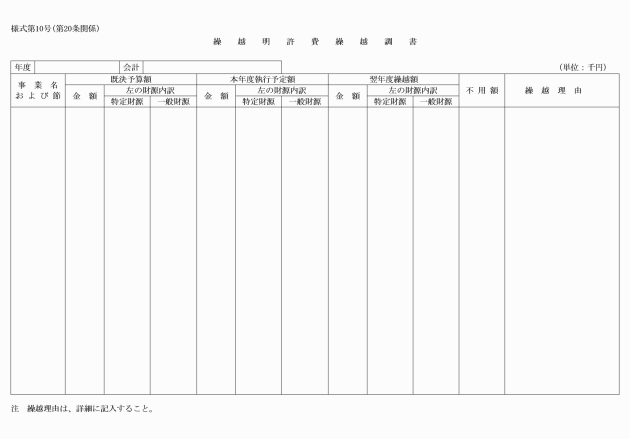

(繰越明許費の繰越し)

第20条 所属長は、法第213条第1項の規定により、その所掌に係る歳出予算を翌年度に繰り越して使用しようとするときは、毎年3月31日までに繰越明許費繰越調書(別記様式第10号)を作成し、事務局長に提出しなければならない。

2 事務局長は、前項の調書を審査し、これを適当と認めるときは、管理者の承認を受け、当該所属長および会計管理者に通知しなければならない。

3 所属長は、繰越明許費を繰り越したときは、施行令第146条第2項に規定する繰越明許費繰越計算書を作成し、毎年5月10日までに事務局長に提出しなければならない。

4 事務局長は、前項の計算書が提出されたときは、速やかにこれを整理して管理者の承認を受け、当該所属長および会計管理者に通知しなければならない。

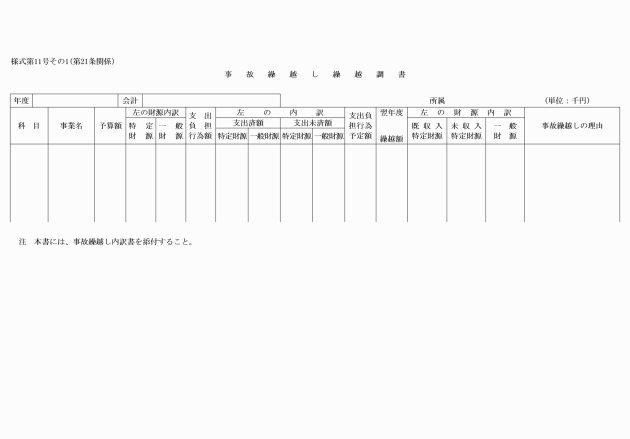

(事故繰越し)

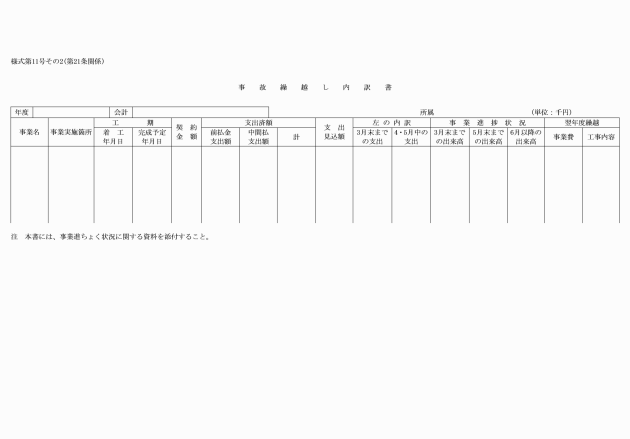

第21条 所属長は、法第220条第3項ただし書の規定により、その所掌に係る歳出予算を翌年度に繰り越して使用しようとするときは、毎年度3月31日までに事故繰越し繰越調書(別記様式第11号)を作成し、事務局長に提出しなければならない。

2 事務局長は、前項の調書を審査し、これを適当と認めるときは、管理者の承認を受け、当該所属長および会計管理者に通知しなければならない。

3 所属長は、事故繰越しにより歳出予算を翌年度に繰り越したときは、施行令第150条第3項で準用する同令第146条第2項に規定する事故繰越し繰越計算書を作成し、毎年5月10日までに事務局長に提出しなければならない。

4 事務局長は、前項の計算書が提出されたときは、速やかにこれを整理して管理者の承認を受け、当該所属長および会計管理者に通知しなければならない。

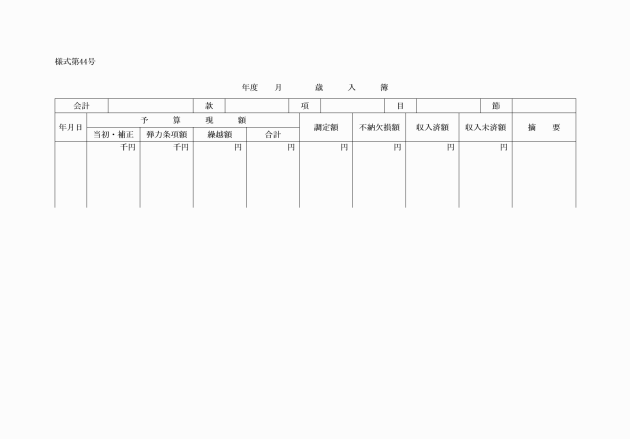

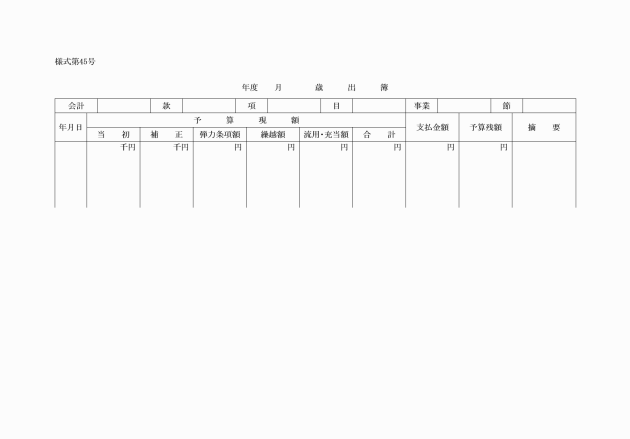

(予算現計簿)

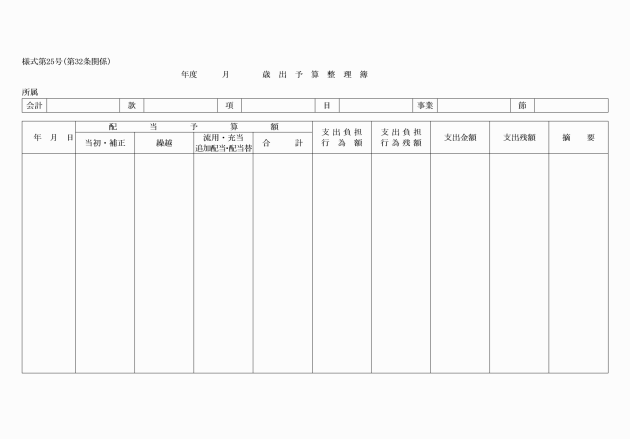

第22条 事務局長は、歳入歳出予算台帳(別記様式第12号)を備え、歳入歳出予算を記録して整理しなければならない。

第3章 収入

(調定の手続)

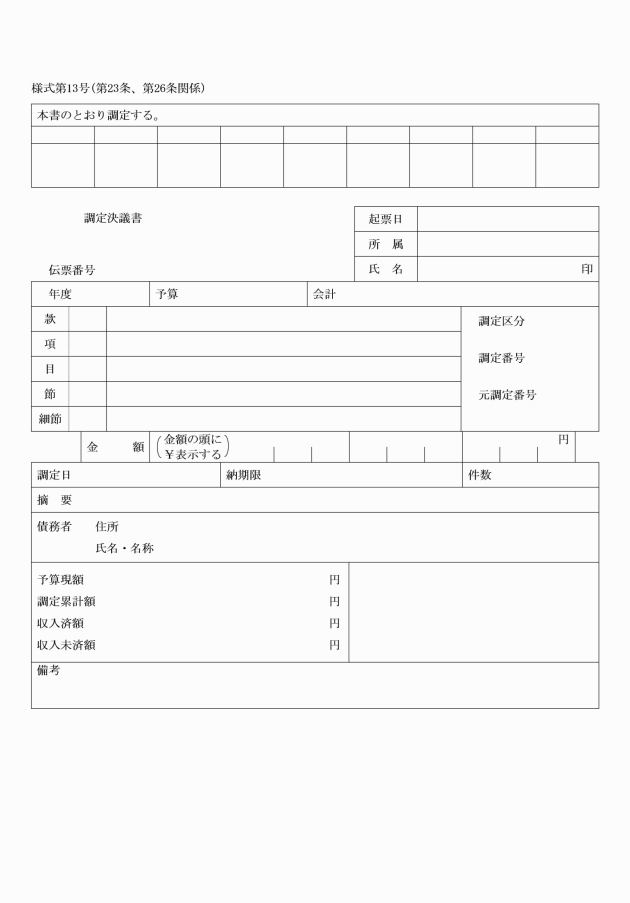

第23条 収入決定権者は、歳入を収入しようとするときは、当該歳入について、施行令第154条第1項に規定するところによりこれを調査し、その内容が適正であると認めるときは、予算科目ごとに調定決議書(別記様式第13号)により調定しなければならない。

2 前項の場合において、予算科目が同一であって、同時に2人以上の納入義務者に係る調定をしようとするときは、その内訳を明らかにして当該調定額の合計額をもって調定することができる。

(1) 納期の一定している収入で、納入の通知を発するもの 納期の10日前まで

(2) 随時の収入で、納入の通知を発するもの 原因の発生したとき。

(3) 随時の収入で、納入の通知を発しないもの 原因の発生したときまたは収入のあったとき。

2 収入決定権者は、法令または契約等により収入を分割して納入させる特約または処分をしている場合においては、当該特約または処分による納期限が到来するごとに、当該納期限ごとに、当該納期限に係る金額について調定することができる。

3 第1項の規定にかかわらず、施行令第159条の規定による返納で出納閉鎖日までに納入されない当該返納金は出納閉鎖日の翌日とする。

4 第3項に規定する時期までに当該調定に係る収入金の納入があったときは、調定するまでの間、当該収入金について調定があったものとみなして収入の処理をすることができる。

(調定の変更等)

第25条 収入決定権者は、調定後において過誤その他の理由により当該調定の変更または取り消しの必要があるときは、調定決議書により変更または取消しの手続をしなければならない。

(調定の合議)

第26条 収入決定権者は、歳入に調定をしたときは、調定決議書(別記様式第13号)により会計管理者に合議しなければならない。

(納入の通知)

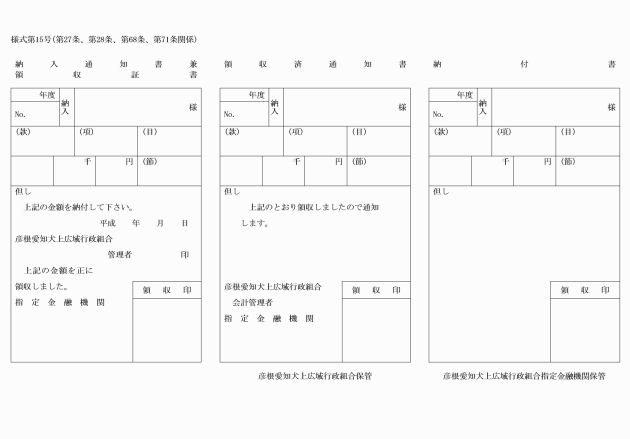

第27条 収入決定権者は、歳入の調定をしたときは、施行令第154条第2項および第3項の規定に基づき、納入通知書(別記様式第15号)により、納期の7日前までに納入義務者にこれを通知しなければならない。

2 第1項の規定にかかわらず、施行令第154条第3項ただし書の規定により、口頭、掲示その他の方法により納入の通知をすることができる歳入の種類は、次に掲げるものとする。

(1) 使用料および手数料

(2) 物品の売払代金

(3) その他納入通知書により難いと認められる収入

4 入札および契約保証金等で有価証券等による納付がある場合は、会計管理者に協議して処理するものとする。

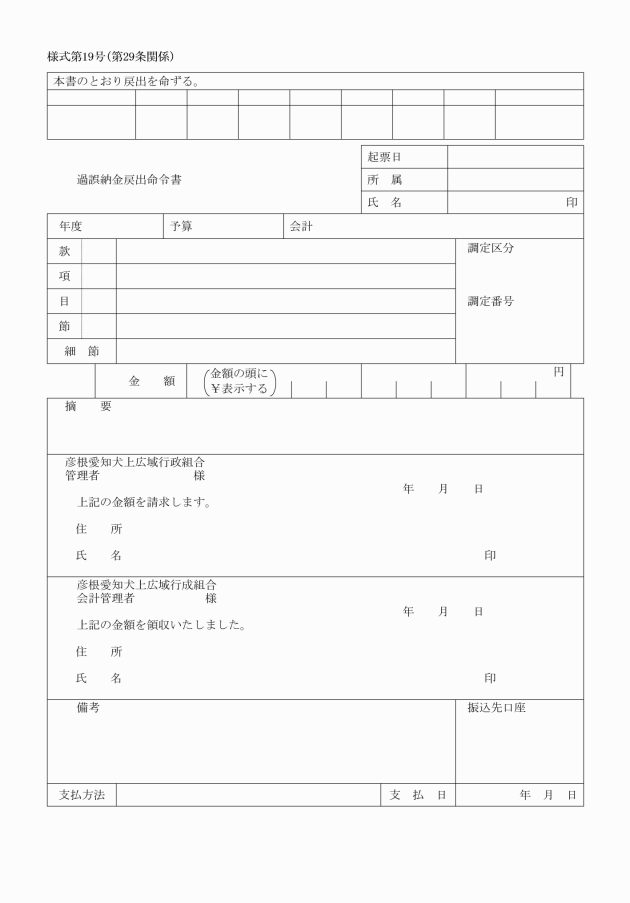

(過誤納金の還付)

第29条 収入決定権者は、過納または誤納となった金額(以下「過誤納金」という。)を還付しようとするときは、施行令第165条の7に規定する戻出にあっては、過誤納金戻出命令書(別記様式第19号)を会計管理者に送付し、現年度の歳出から支出するものにあっては、一般の支出の手続により処理しなければならない。

2 会計管理者は、過誤納金戻出命令書の送付を受けたときは、支出の手続の例により、納入者に対し、当該過誤納金を還付しなければならない。

2 会計管理者は、前項の規定による収納金通知書に当該収入に係る領収済通知書等を添付して、収入決定権者にこれを送付しなければならない。

3 収入決定権者は、前項の規定による収納金通知書および領収済通知書等の送付を受けたときは、歳入予算整理簿に収入済みとなった旨を記載整理しなければならない。

第4章 支出

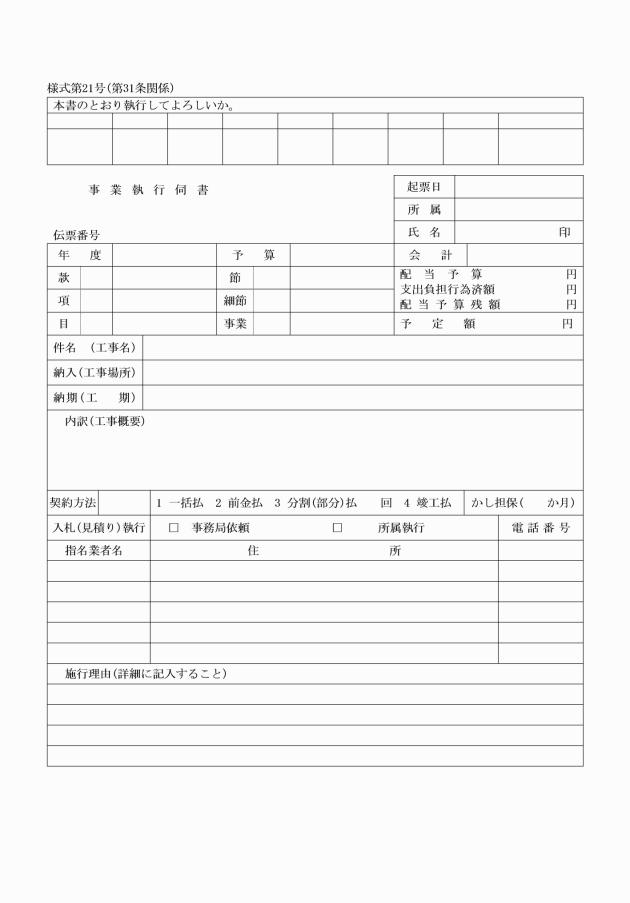

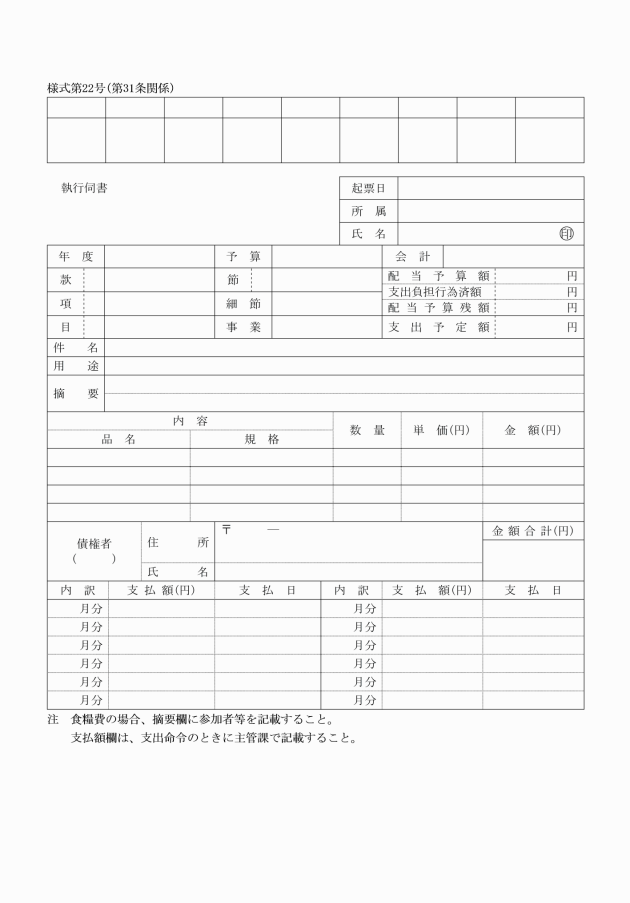

(歳出予算執行伺い)

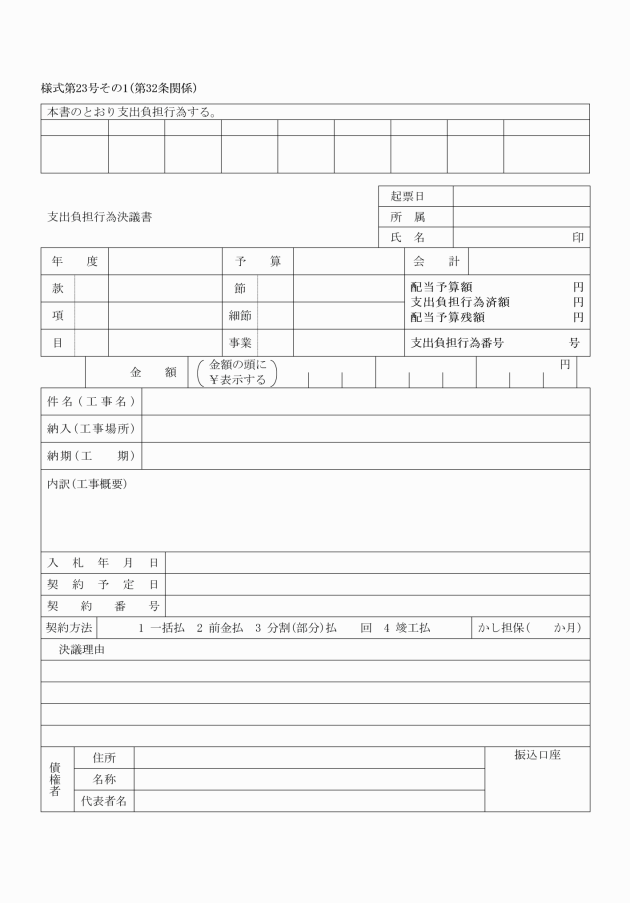

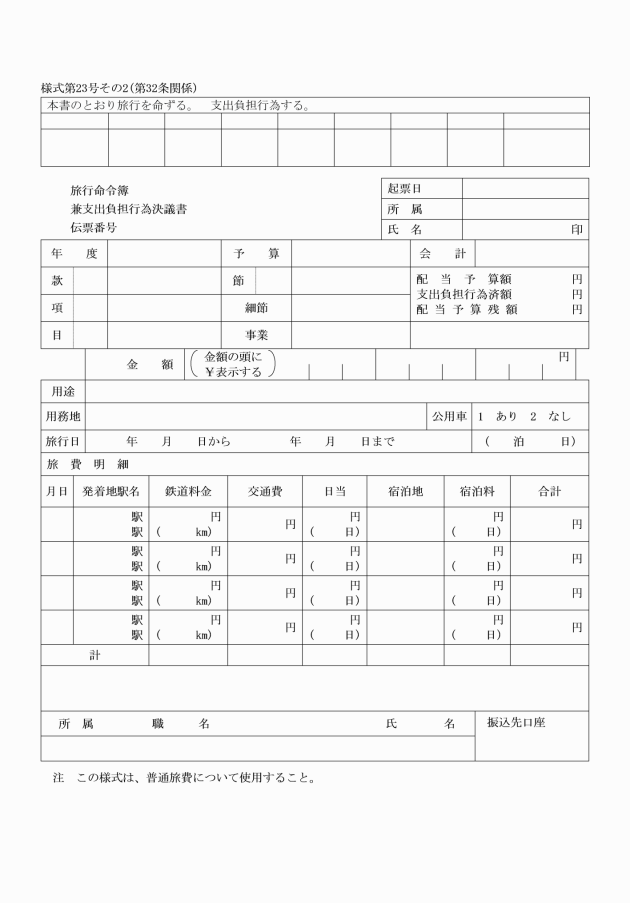

第31条 支出決定権者は、支出負担行為をしようとするときは、あらかじめ、年度、予算科目、件名、執行理由、支出予定金額その他必要な事項を記載した歳出予算執行伺い(以下「執行伺い」という。)を作成しなければならない。ただし、報酬(日額支給を除く。)、給料、職員手当等、共済費、公債費については、執行伺いの作成を省略することができる。

3 第1項の規定にかかわらず、当該年度において、毎月または定期に支出しようとするときは、年度当初に執行伺いを作成することができる。この場合において、単価契約を締結して執行する物品の購入等については、一定期間の概算見込みが立てられるときの金額で執行伺いを作成するものとする。

2 歳出予算に係る支出負担行為で支出しようとする債権者が2人以上あるときは、その経費を合算し、債権者別の支出内訳を明らかにして支出負担行為の決議をすることができる。

(支出負担行為の事前調査)

第33条 支出決定権者は、別に定める経費について支出負担行為をしようとするときは、執行伺いおよび支出負担行為決議書により、予め事務局長を経由して会計管理者の審査を受けなければならない。

(支出負担行為の変更等)

第34条 支出決定権者は、支出負担行為の決議後において、当該支出負担行為の変更または取消しの必要があるときは、支出負担行為決議書により変更または取消しの手続をしなければならない。

(支出命令)

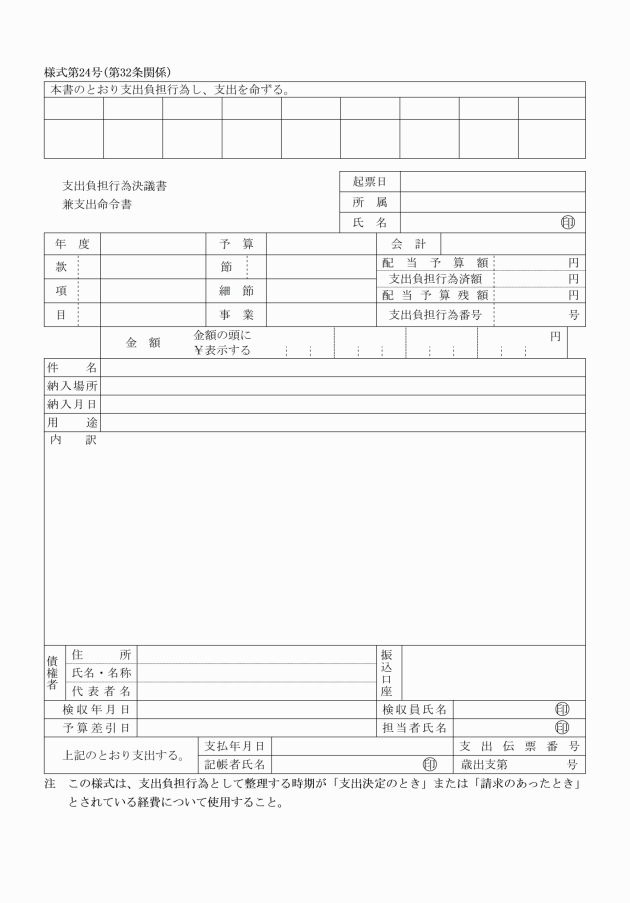

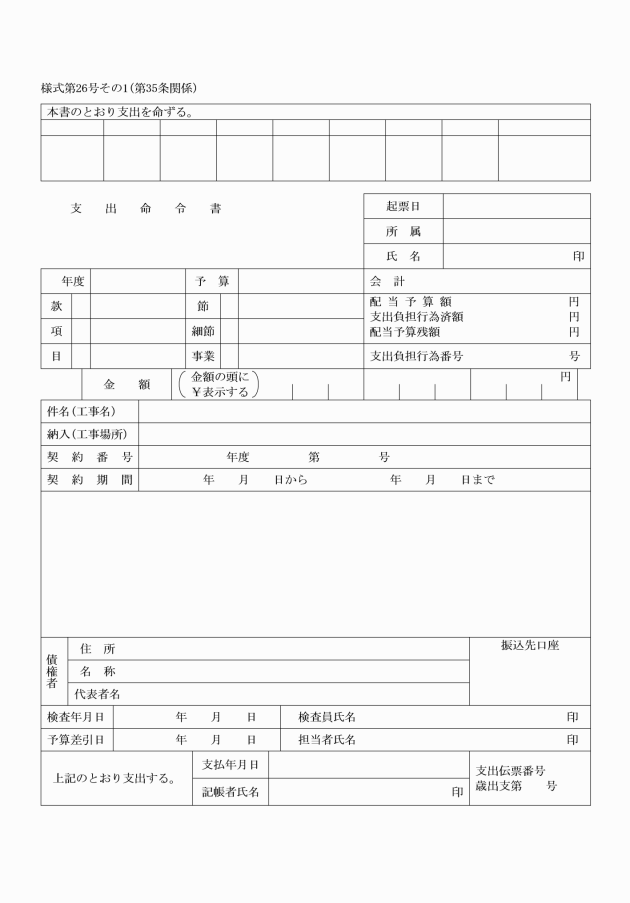

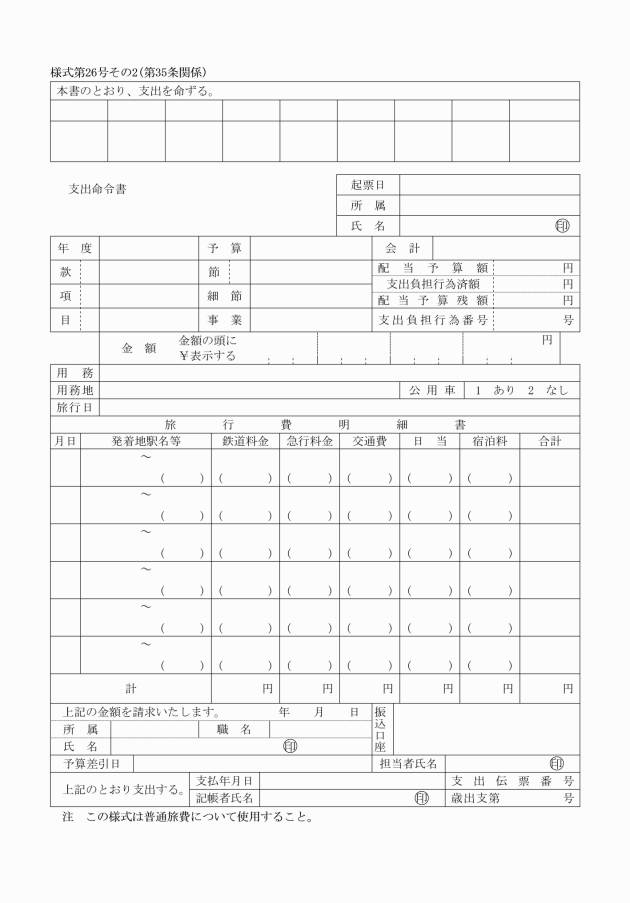

第35条 支出決定権者は、支出の命令(以下「支出命令」という。)をしようとするときは、支出命令書(別記様式第26号)に関係書類を添えて、会計管理者に送付しなければならない。

2 支出決定権者は、前項の場合において、法令、契約その他の関係書類に基づいて、次に掲げる事項を調査し、その内容が適正であることを確かめなければならない。

(1) 法令または契約もしくは予算の目的に違反してないか。

(2) 会計年度所属区分および予算科目に誤りはないか。

(3) 歳出予算額を超過していないか。

(4) 金額に違算はないか。

(5) 債権者は正当であるか。

(6) 契約の方法は適法であるか。

(7) 時効は成立していないか。

(8) 必要な書類は整備されているか。

3 支出決定権者は、第1項の場合において、同一の支出科目から同時に2人以上の債権者に対して支出しようとするときは、債権者別の内訳を明示しなければならない。

4 支出決定権者は、第1項の場合において、債権者に支払うべき経費から次に掲げるものを控除すべきときは、当該控除すべき金額および債権者が現に受けるべき金額を明示しなければならない。

(1) 所得税法(昭和40年法律第33号)に基づく源泉徴収に係る所得税

(2) 地方税法(昭和25年法律第226号)に基づく特別徴収に係る県民税および市町民税

(3) 地方公務員等共済組合法(昭和37年法律第152号)に基づく共済掛金およびその他の納入金

(4) 健康保険法(大正11年法律第70号)、船員保険法(昭和14年法律第73号)、厚生年金保険法(昭和29年法律第115号)、雇用保険法(昭和49年法律第116号)に基づく保険料

(5) 前各号に定めるもののほか、法令の規定により控除すべきもの

(請求による原則)

第36条 支出命令は、すべて債権者からの請求書の提出を待ってこれをしなければならない。

2 前項の請求書には、請求の内容および計算の基礎を明らかにした明細の記載があり、債権者の押印がなければならない。この場合において、請求者が代表または代理人名義であるときは、その資格権限の表示がなければならない。

3 支出決定権者は、前項の規定により表示された資格権限を認定し難いときは、その資格権限を証する書類を徴して、これを確認しなければならない。

4 権限者が代理人に請求権または領収権を委任したときは、第1項の請求書には、委任状を添えさせなければならない。

5 債権の譲渡または承継があった債務に係る支出については、第1項の請求書には、その事実を証する書面を添えさせなければならない。

(請求書による原則の例外)

第37条 前条の規定にかかわらず、次に掲げる経費については、請求書の提出を待たないで支出命令を発することができる。

(1) 報酬、給料、職員手当等、共済費、賃金その他の給与金

(2) 償還金、利子および割引料(ただし、小切手支払未済償還金を除く。)

(3) 報償金のうち報償金および賞賜金

(4) 官公署の発する納入通知書その他これに類するものにより支払うべき経費

(5) 前各号に掲げるもののほか、行政組合が申告納付する経費、請求書を徴し難いもので、支払金額が確定している経費およびその性質上請求を要しない経費

2 資金前渡の方法による支出命令を発するときは、支出命令書に「資金前渡」と記載しなければならない。

3 施行令第161条第1項第17号に規定する規則で定める経費は、次に掲げるものとする。

(1) 賃金

(2) 証人、参考人、立会人、講師その他これに類する者に現金で支給することを必要とする費用弁賞

(3) 有料道路通行券の購入に要する経費

(4) 自動車駐車場使用料

(5) 交際費

(6) 自動車損害賠償責任保険料および重量税

(7) 児童手当

(資金前渡職員)

第39条 前条第1項に規定する資金前渡職員は、所属長とする。

2 資金前渡職員の事務の引継ぎは、第100条に規定する出納員の引継ぎの例により処理するものとする。

(資金前渡の保管)

第40条 資金前渡職員は、交付された資金前渡金をその支払が終わるまでの間、指定金融機関に預金して保管しなければならない。ただし、直ちに支払をする場合は、この限りでない。

2 前項の規定による預金から生じる利子は、歳入に収入しなければならない。

(資金前渡金の支払)

第41条 資金前渡職員は、資金前渡金の支払をするときは、当該支払が資金前渡を受けた目的に適合するかどうか、その他必要な事項を調査しなければならない。

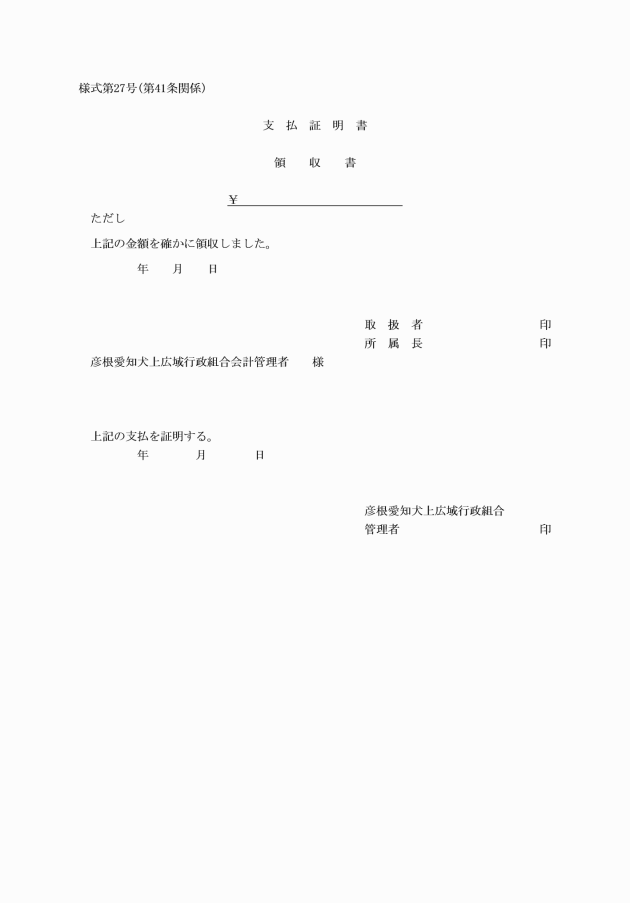

2 資金前渡職員は、資金前渡金の支払をしたときは、領収書を徴さなければならない。ただし、領収書を徴することができないものにあっては、支払証明書(別記様式第27号)をもってこれに代えることができる。

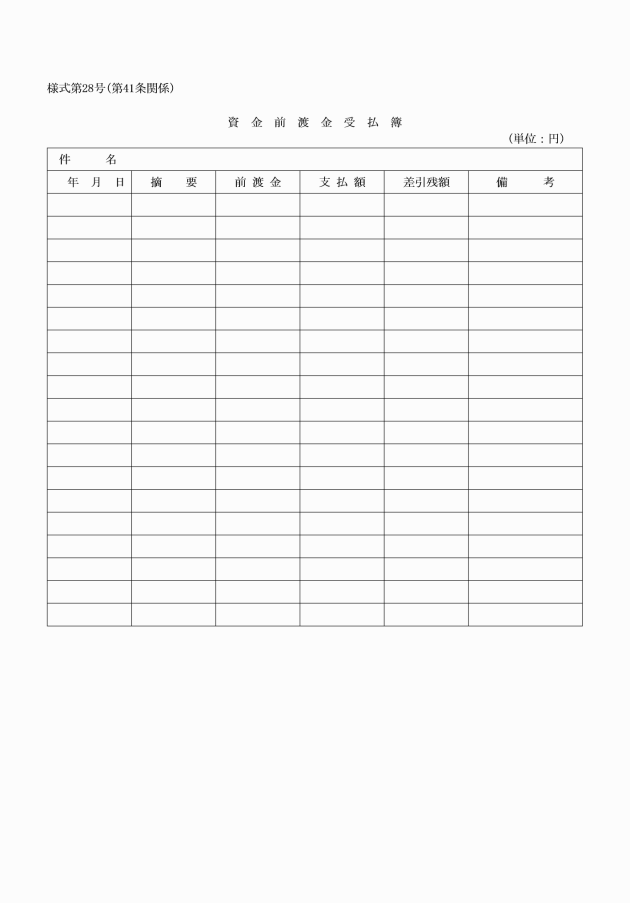

3 資金前渡職員は、資金前渡受払簿(別記様式第28号)を備え、その取扱いに係る収支を記載しなければならない。

(1) 常時の費用にかかる経費 翌月の5日まで

(2) 臨時の費用にかかる経費 支払が終わった日から5日以内

2 次回の資金前渡は、前項の規定による精算のあとでなければこれを受けることができない。ただし、特別の事情がある場合は、この限りでない。

(概算払)

第43条 支出決定権者は、施行令第162条の規定により、概算払の方法による支払命令を発するときは、支出命令書に「概算」と記載しなければならない。

2 施行令第162条第6号に規定する規則で定める経費は、次に掲げるものとする。

(1) 運賃または保管料

(2) 委託料

(3) 予納金またはこれに類する経費

(4) 損害賠償として支払う経費

3 概算払を受けた者は、その目的達成後、直ちに、精算命令書を作成するとともに、精算残額のあるときは、併せて戻入の手続をしなければならない。

4 次回の概算払は、前項の規定による精算のあとでなければこれを受けることができない。ただし、特別の事情がある場合は、この限りでない。

(前金払)

第44条 支出決定権者は、施行令第163条または同令附則第7条の規定により、前金払の方法による支払命令を発するときは、支出命令書に「前金」と記載しなければならない、

2 施行令第163条第8号に規定する規則で定める経費は、次に掲げるものとする。

(1) 使用料、保管料または保険料

(2) 土地または家屋の買収代金

(支出負担行為の確認)

第45条 会計管理者は、支出命令を受けたときは、次に掲げる事項を確認し、支払の決定をしなければならない。

(1) 支出負担行為が法令または予算に違反していないこと。

(2) 支出負担行為に係る債務が確定していること。

(3) 支出負担行為が配当予算額を超過していないこと。

(4) 支出命令が正当な権限を有する者の発したものであること。

(5) 債権者、金額、所属年度および予算科目に誤りがないこと。

(6) 支払をすべき時期が到来していること。

(7) 支払金に関し時効が成立していないこと。

(8) 部分払の金額が法令の制限を越えていないこと。

(9) 必要な書類が整備されていること。

(10) 支出負担行為および支出命令に関し必要な合議がされていること。

(11) その他法令、契約等に違反していないこと。

2 会計管理者は、支出負担行為の確認をするため特に必要と認めるときは、支出決定権者に対し、当該支出負担行為に係る書類の提出を求め、または実地にこれを確認することができる。

3 会計管理者は、前2項の規定による確認ができないときは、その理由を付して当該支払命令に係る関係帳票類を支出決定権者に返付しなければならない。

3 指定金融機関は、前項の規定に基づき通知を受けたときは、直ちに指定された金融機関の債権者の預金口座に振り込み、支払済の証明をしなければならない。

5 指定金融機関は、支払命令書等(以下「証ひょう類」という。)により支払の通知を受けたときは、これにより支払を行い、証ひょう類に指定金融機関の支払済の証明をしなければならない。

(現金払)

第47条 会計管理者は、法第232条の6第1項ただし書の規定により、自ら現金で支払をしようとするときは、自己を受取人とする小切手を振り出し、「現金払」の印を押し、指定金融機関から資金を引き出した上、債権者に対し現金を交付して、領収書を徴さなければならない。

2 前項の規定による1件の支払金額は、原則として100,000円以内とする。

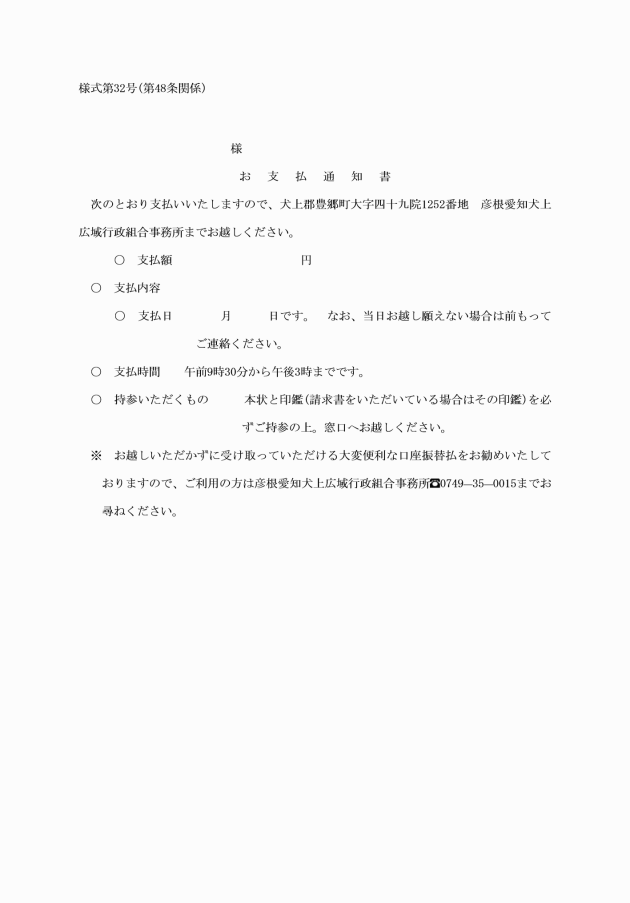

(支払の通知)

第48条 会計管理者は、支払(口座振替払を除く。)をしようとするときは、支払通知書(別記様式32号)により債権者に通知しなければならない。

2 会計管理者は、前項に規定する訂正の内容が指定金融機関の記帳に関するものであるときは、日計表訂正依頼書により指定金融機関に通知しなければならない。

(振替)

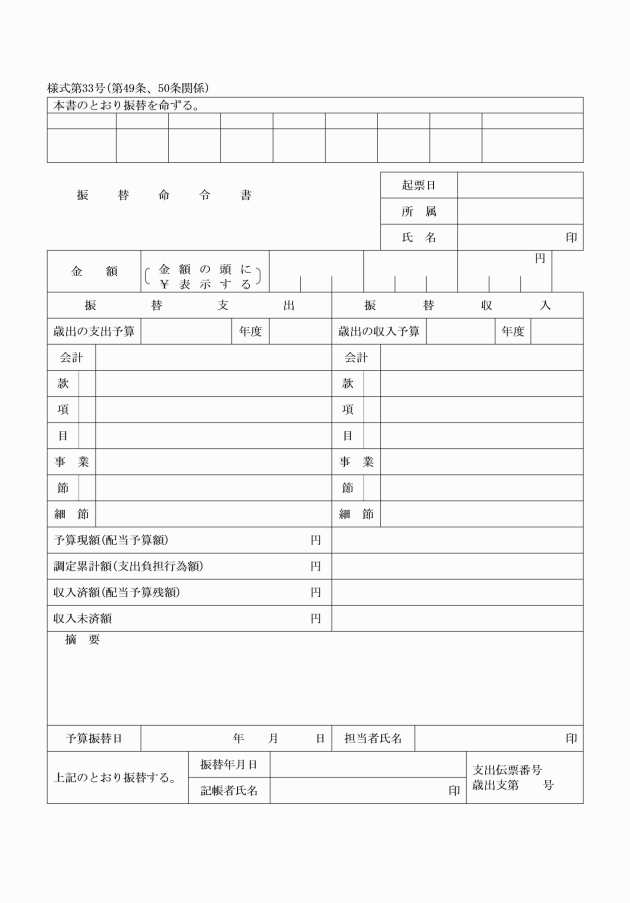

第50条 収入決定権者または支出決定権者は、次に掲げる場合には、振替により処理することができる。

(1) 会計の歳入金、または歳出金と歳入歳出外現金との間における収入および支出を行う場合

(2) 会計内の収支を整理する場合

(3) 基金に繰り入れるため、会計の歳出を支出する場合

(4) 基金から繰り出して会計の歳入に収納する場合

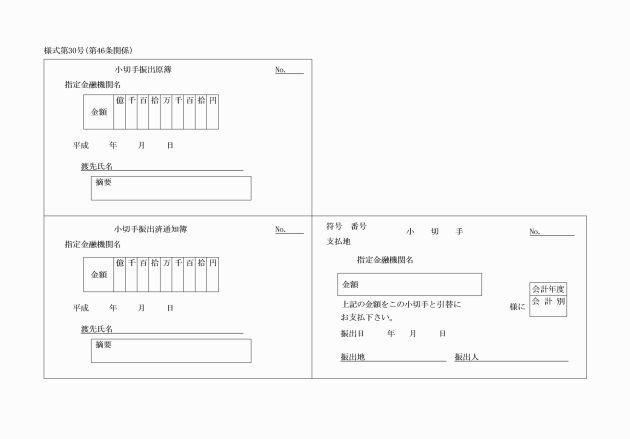

(小切手の振出し)

第51条 小切手は、支出命令書または過誤納金戻出命令書に基づかなければ、これを振り出すことはできない。

(小切手の種類)

第52条 小切手は、記名式持参人払とする。ただし、会計管理者または指定金融機関を受取人とする小切手は、記名式とし、指図禁止の旨を記載しなければならない。

(小切手再交付の禁止)

第53条 会計管理者は、小切手の受取人またはその譲渡を受けた者から、小切手の亡失または盗難を理由に再交付の請求があっても、当該小切手に係る債務について改めて小切手を振り出してはならない。

第5章 決算

(決算見込みの調査)

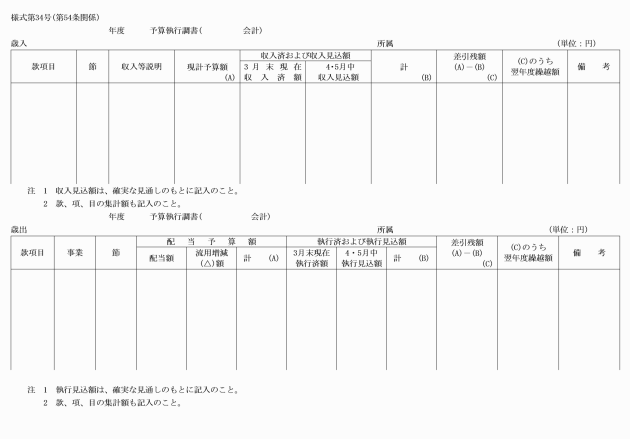

第54条 所属長は、その所掌に係る歳入歳出予算の決算見込みについて、歳入歳出予算執行調書(別記様式第34号)を作成し、指定された期日までに事務局長に提出しなければならない。

(主要な施策の成果等)

第55条 事務局長は、法第233条第5項に規定する主要な施策の成果を説明する書類を作成し、7月20日までに管理者に報告しなければならない。

2 所属長は、当該年度のその所掌に係る事務の概要書を作成し、翌年度の6月30日までに事務局長に提出しなければならない。

3 事務局長は、前項の規定による概要書を調製して事務報告書を作成し、7月20日までに管理者に提出しなければならない。

(歳計剰余金の処分)

第56条 事務局長は、法第233条の2の規定により歳計剰余金を翌年度の歳入または基金に編入しようとするときは、第50条に規定する振替の手続きの例により処理しなければならない。

(翌年度歳入の繰上充用)

第57条 会計管理者は、施行令第166条の2の規定による翌年度歳入の繰上充用を必要とするときは、その予定額を出納閉鎖期日の10日前までに事務局長に通知しなければならない。

2 事務局長は、翌年度歳入の繰上充用をしようとするときは、第50条に規定する振替の手続きの例により処理しなければならない。

第6章 帳簿および証拠書類

(帳簿)

第58条 この規則の定めるところにより財務に関する事項を所掌する者は、別表第2に定める帳簿を備え、その所掌に係る事項を整理しなければならない。

2 前項に規定する帳簿のほか、補助簿を設けることができる。

(証拠書類の原則)

第59条 収入または支出に係る証拠書類(以下「証拠書類」という。)は、原本でなければならない。ただし、原本を添付し難いときは、それぞれ収入決定権者または支出決定権者の証明した謄本をもってこれに代えることができる。

2 外国文をもって記載した証拠書類には、訳文を付さなければならない。

3 署名を慣習とする外国人の作成に係る証拠書類は、署名をもって記名押印に代えて処理することができる。

(収入の証拠書類)

第60条 収入の証拠書類は、次に掲げるものとする。

(1) 調定通知書

(2) 領収済通知書

(3) 過誤納金戻出命令書

(4) 前各号に定めるもののほか、収入の事実および基礎を明らかにした書類

(支出の証拠書類)

第61条 支出の証拠書類は、次に掲げるものとする。

(1) 支出負担行為決議書

(2) 支出命令書

(3) 精算命令書

(4) 戻入命令書

(5) 請求書

(6) 領収書またはこれに代わるべき書類

(7) 前各号に定めるもののほか、支出の事実および基礎を明らかにした書類

2 工事もしくは製造の請負または財産もしくは物件の買入れに係る証拠書類には、彦根愛知犬上広域行政組合契約規則に規定する検査調書を添付し、または検査済みであることを明記しなければならない。

(金額の表示)

第62条 証拠書類に金額を表示する場合は、アラビア数字を用いなければならない。ただし、法令に特別の定めがあるときは、この限りでない。

2 前項の場合においてアラビア数字を用いるときは、金額の頭初に「¥」記号を併記することとする。ただし、負数の場合は、「¥」記号に変えて「△」記号を併記することとする。

3 第1項ただし書の規定により漢数字を用いる場合は、「一」、「二」、「三」および「十」の数字は「壱」、「弐」、「参」および「拾」の字体を用いることとし、金額の頭初に「金」の文字を併記することとする。

(記載事項の訂正)

第63条 証拠書類の主要となる金額は、訂正してはならない。

2 やむを得ない理由により、証拠書類の主要となる金額以外の記載事項を訂正するときは、当該部分に2線を引いて認印を押し、その上部に正当な事項を記載しなければならない。

(割印)

第64条 数葉をもって1通とする請求書、見積書、契約書等には、債権者または当事者の割印を押さなければならない。

(鉛筆等の記載禁止)

第65条 証拠書類には、鉛筆その他その用具によりなされた表示が長続きしないものまたは容易に削除することができるものを使用してはならない。

第7章 指定金融機関

(指定金融機関の告示)

第66条 指定金融機関の告示は、その住所、名称および取扱店の名称ならびに位置について行うものとする。

(指定金融機関の事務処理準則)

第67条 施行令第168条第2項、第3項、第4項および第5項の規定により指定した指定金融機関における行政組合の公金の収納または支払の事務に関しては、法令およびこの規則によるほか、別に契約で定める。

(公金の整理区分)

第68条 指定金融機関における公金の出納は、歳入金、歳出金、歳入歳出外現金に区分して整理しなければならない。

(現金等による収納)

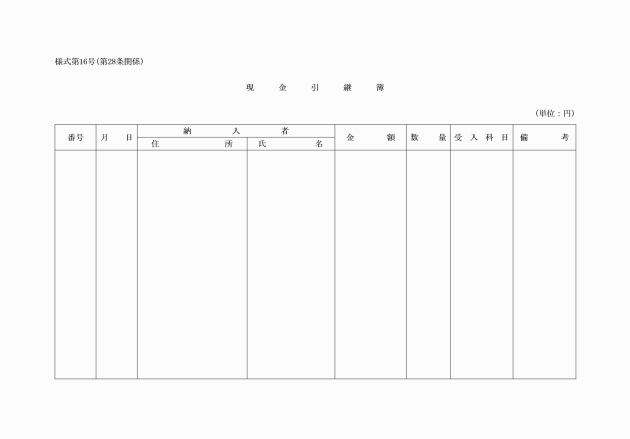

第69条 指定金融機関は、出納機関が納入通知書および現金引継書を添えて現金等を払い込んだときは、これを収納し当該収納金を行政組合の預金口座に受け入れ、領収済通知書(別記様式第15号)を出納機関に送付しなければならない。

2 指定金融機関は、納入義務者が納入通知書を添えて現金を振り込んだときは、これを収納し、当該収納金を行政組合の預金口座に受け入れ、領収書を納入義務者に交付するとともに、領収済通知書を出納機関に送付しなければならない。

(小切手による支払)

第70条 指定金融機関は、会計管理者の振り出した小切手を支払のために呈示されたときは、次の各号のいずれかに該当する場合を除き、直ちに支払をしなければならない。

(1) 合式でないとき。

(2) 改ざん、とまつその他変更の跡があるとき。

(3) 汚損等により小切手の記載事項が不明瞭なとき。

(4) 出納機関の印影が第75条に規定する印鑑簿の印影と異なるとき。

(5) 振出日付から1年を経過したとき。

(6) 会計管理者から理由を付して支払停止の請求があったとき。

2 指定金融機関は、呈示された小切手が前項各号に該当する場合は、その旨を会計管理者に通知しなければならない。

(報告義務)

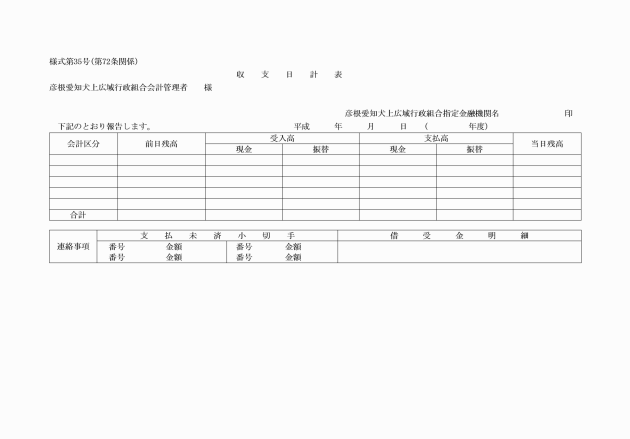

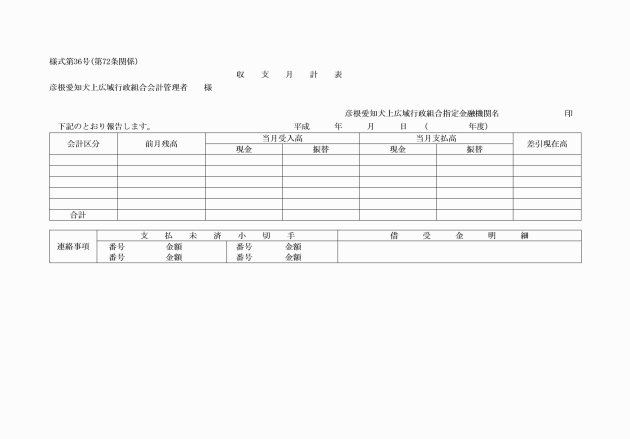

第72条 指定金融機関は、出納機関等から収支日計、小切手の支払状況その他の取扱い事務に関して報告を求められたときは、遅滞なく報告しなければならない。

(指定金融機関の使用する印鑑)

第73条 指定金融機関は、行政組合の公金の収納または支払のために使用する印鑑の印影を、あらかじめ会計管理者に送付しなければならない。

(印鑑の照合確認)

第74条 指定金融機関は、印鑑簿を備え、出納機関から印影の送付を受けて印影を整理しておくとともに、収納および支払のつど、これを照合し、確認しなければならない。

(出納に関する証明)

第75条 指定金融機関は、出納機関から収納および支払に関して証明を求められたときは、その証明をしなければならない。

(帳簿書類等の保存)

第76条 指定金融機関は、収納および支払に関する帳簿書類等を年度別に区分し、年度経過後、少なくとも、帳簿にあっては10年間、その他の書類は5年間保存しなければならない。

第8章 現金および有価証券

(現金の整理区分)

第77条 現金は、次に定める区分により整理しなければならない。

(1) 歳計現金

(2) 一時借入金

(3) 歳入歳出外現金

(4) 基金に属する現金

(歳計現金の保管)

第78条 歳計現金は、会計管理者が、行政組合名義により指定金融機関に現金その他の最も確実かつ有利な方法によって保管しなければならない。

2 前項の規定にかかわらず、会計管理者が特に必要と認めるときは、管理者と協議して、支払のため支障とならない範囲の金額を指定金融機関以外の金融機関に預金しまたはその他の最も確実かつ有利な方法によって保管することができる。

3 会計管理者は、釣銭または両替金に充てるため必要があるときは、第1項の規定にかかわらず、必要な額の歳計現金を保管しておくことができる。

(一時借入金)

第79条 一時借入金の借入は、管理者が会計管理者の意見を聞いて決定する。

2 一時借入金の出納は、この規則に規定する収入および支出の例により行わなければならない。

(歳入歳出外現金および有価証券の所属年度区分)

第80条 歳入歳出外現金および有価証券の出納は、会計年度を持って区分し、その所属年度は、現にその出納を行った日の属する年度とする。

(歳入歳出外現金の出納)

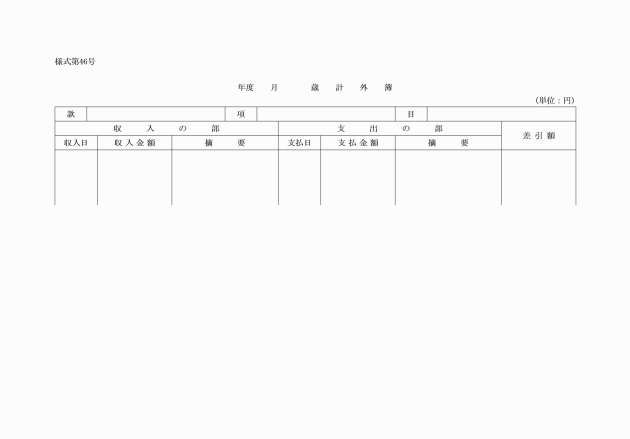

第81条 歳入歳出外現金は、別表第3に定める区分により整理しなければならない。

2 歳入歳出外現金の出納は、この規則に規定する収入および支出の例により行わなければならない。

第9章 物品

(1) 備品 その性質または形状を変えることなく比較的長期間の使用または保存に耐えるもの

(2) 消耗品 1回または短期間の使用によって消費される性質のものおよび使用により消耗または損傷しやすく比較的短期間に再度の用に供し得なくなるもの

(3) 動物 獣類、鳥類、魚類等で飼育するもの

(4) 原材料品 工事または加工等のために消費される材料または原料

(5) 生産品 材料品を用いて労力または機械力により新たに加工し、または造成したものおよび産出物

(物品の所属年度区分)

第84条 物品の出納は、会計年度を持って区分し、その所属年度は、現にその出納を行った日の属する年度とする。

(物品の出納)

第85条 物品の出納は、別表第5に定める区分により行わなければならない。

(物品管理者)

第86条 物品管理者は、所属長を持ってこれにあてる。

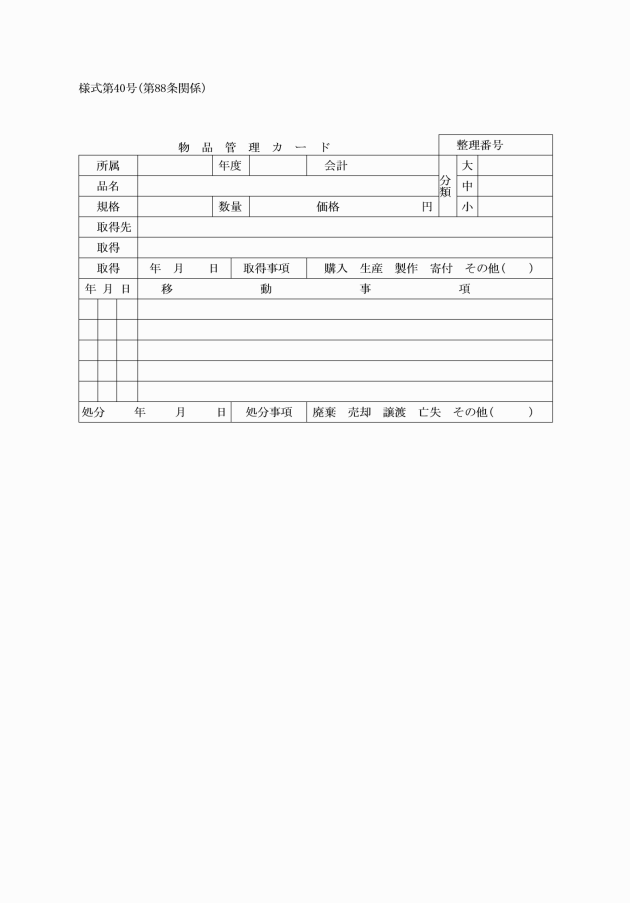

(物品管理カード)

第87条 物品管理者は、購入、生産、製作、または寄付等により物品を取得したときは、物品管理カード(別記様式第40号)正副2通を作成し、出納機関に提出しなければならない。

(出納の整理)

第88条 前条の規定による物品管理カードのうち、正のカードは出納機関の物品出納簿とし、副のカードは物品管理者の物品管理台帳とし、それぞれ出納を記録し、整理しなければならない。

(物品の購入等)

第89条 物品管理者は、物品の購入または修繕(以下「購入等」という。)の必要があるときは、第31条に規定する執行伺いを総務課長に回付しなければならない。

2 総務課長は、前項に規定する執行伺いの回付を受けたときは、これを確認しなければならない。

3 物品管理者は、前2項の規定により購入等の契約をした物品が納入されたときは、これを検査し、当該物品を収納すべきものと認めるときは、当該物品にかかる支出命令書の所定の欄に検収日を記載し、検収印を押印しなければならない。

(不用の決定等)

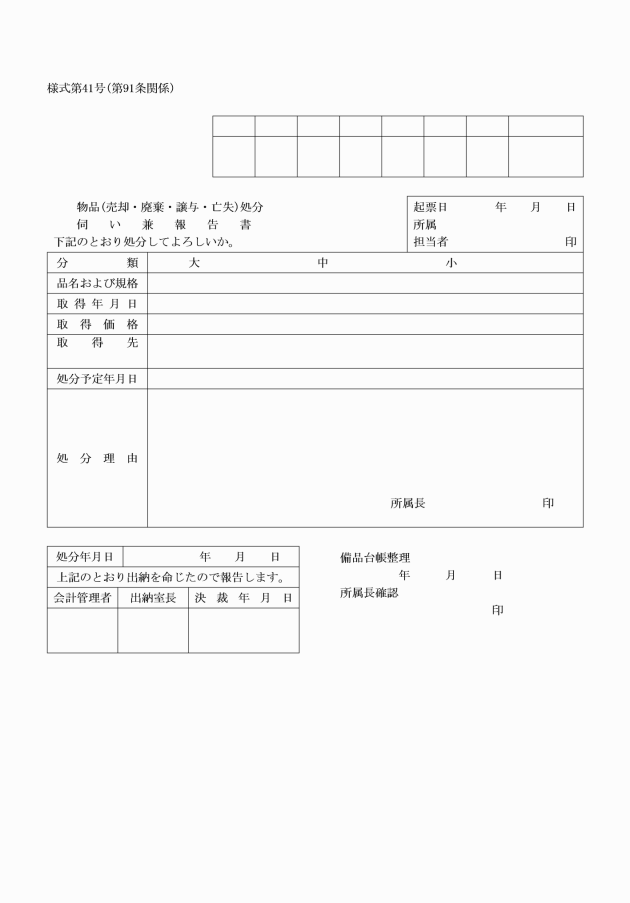

第90条 物品管理者は、不用となった物品または修繕しても使用できる見込みのない物品があるときは、物品処分伺い兼報告書(別記様式第41号)を作成し、廃棄または売却等の処分をしなければならない。

2 物品管理者は、物品の廃棄または売却等の処分をしたときは、出納機関に対し、出納の命令をしなければならない。

(保管の原則)

第91条 物品は、常に良好な状態で使用または処分することができるように保管しなければならない。

(重要物品)

第92条 物品管理者は、その所管に属する物品のうち事項に規定する物品(以下「重要物品」という。)について、毎年3月31日にその現在高を調査し、4月10日までに会計管理者に報告しなければならない。

2 重要物品は、備品に分類される物品のうち購入価格または評価額が500,000円以上の物品とする。

(物品の管理等)

第93条 備品の管理等については、その所属で行うものとする。

第10章 検査

(検査の実施)

第94条 管理者または会計管理者は、財務事務の適正を期するため、検査員を指定して、次に掲げる者の所管する事務について検査を行うものとする。

(1) 所属長

(2) 出納員およびその他の会計職員

(3) 資金前渡職員

(4) 指定金融機関

(5) その他特に必要と認めた者

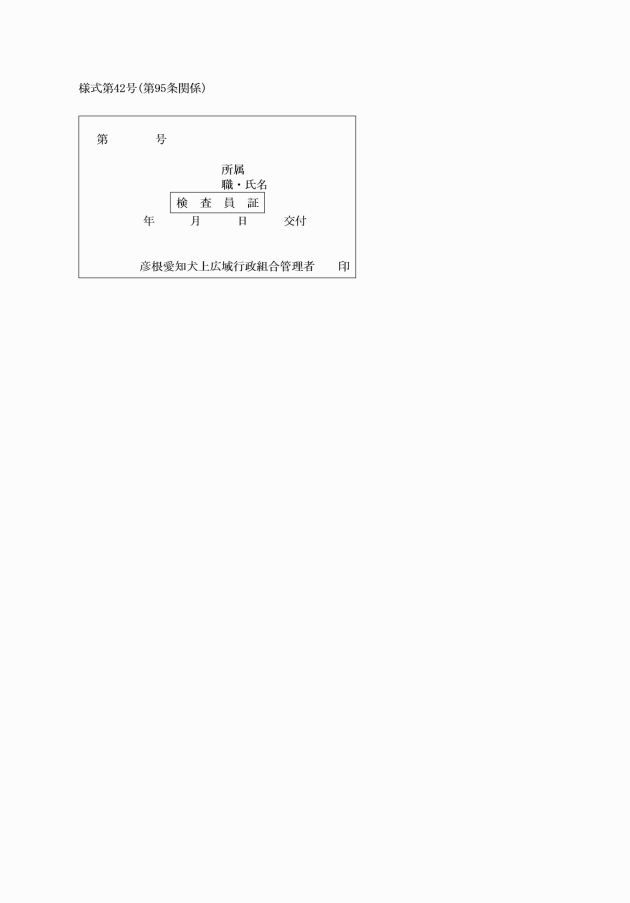

2 検査員は、管理者が定める。

3 検査員には、検査員証(別記様式第42号)を交付する。

(検査の方法)

第95条 検査は書面検査または実地検査の方法により行うものとする。

2 検査員は、検査をしようとするときは、検査員証を携帯し、検査を受ける者にこれを呈示しなければならない。

3 検査員は、検査のため必要があるときは、検査を受ける者に対し、必要な帳票類の提出を求めることができる。

4 検査員は、検査を終了したときは、関係帳簿に検査が終了した旨の記載をし、記名押印しなければならない。

(検査結果の報告)

第96条 検査員は、検査を終了したときは、検査報告書を作成し、速やかに管理者または会計管理者に報告しなければならない。

2 管理者または会計管理者は、検査員の報告に基づき改善すべき事項があると認めるときは、関係者に対し必要な処置をとることを指示するものとする。

第11章 職員の賠償責任

(1) 支出負担行為および支出命令 支出決定権者の権限を代決することができる職員

(2) 支出負担行為の確認 支出負担行為の確認の事務を直接補助する職員

(3) 支出または支払 支出または支払の事務を直接補助する職員

(4) 監督または検査 法第234条の2第1項の規定による監督または検査を命じられた職員

(事故の報告)

第98条 法第243条の2第1項前段に規定する職員は、その保管に係る現金、有価証券、物品もしくは占有動産またはその使用にかかる物品を亡失し、または損傷したときは、直ちに、次に掲げる事項を記載した報告書を作成し所属長の意見を添え、管理者および会計管理者に報告しなければならない。

(1) 亡失または損傷の日時および場所

(2) 亡失または損傷した物および金額

(3) 亡失または損傷の原因

(4) 日常の保管または管理の状況

(5) その他参考となる事項

2 法第243条の2第1項後段の規定する職員が法令に違反して行為をしたことまたは怠ったことにより行政組合に損害を与えたと認められるときは、所属長は、直ちに次に掲げる事項を記載した報告書を作成し、管理者に報告しなければならない。

(1) 当該職員の職名および氏名

(2) 損害を与えることとなった行為の発生日時および場所

(3) 被害を与えることとなった行為およびその内容

(4) 損害の見込み額およびその積算基礎

(5) その他参考となる事項

第12章 雑則

(出納員の事務引継ぎ)

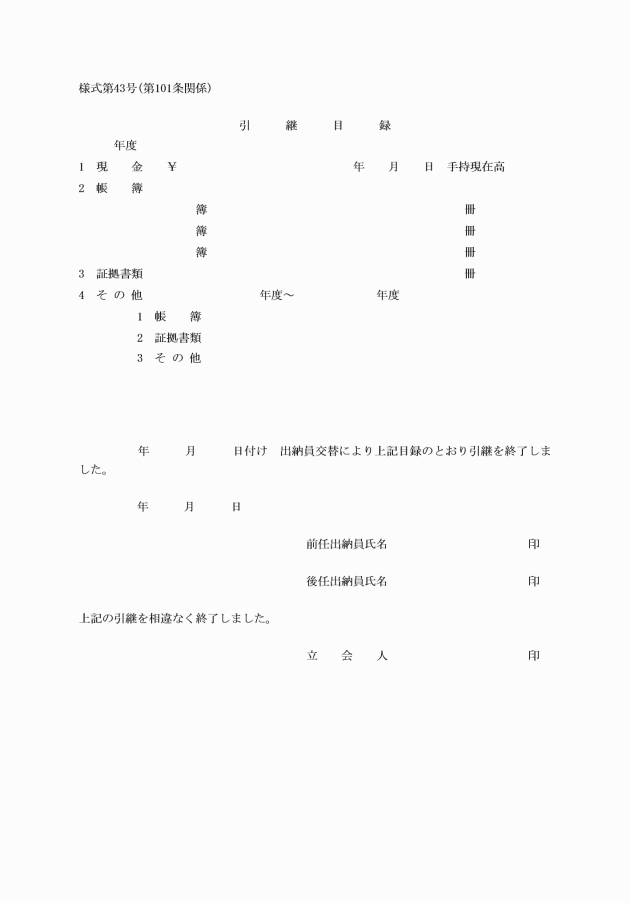

第99条 出納員に異動があったときは、前任者の出納員は、当該異動があった日から5日以内にその担当する事務を後任の出納員に引き継がなければならない

2 前項の場合において、前任または後任の出納員のいずれか一方または双方が、特別の事情により、その担当する事務を出納員相互において引き継ぐことができないときは、会計管理者は、当該出納員に代わる出納員を指定し、引継ぎをさせるものとする。

3 前2項の場合において、特別の事情により5日以内に引継ぎができないときは、管理者の承認を受けて、その期間を延長することができる。

2 前項の場合において、帳簿の引継ぎは、その最終記帳の次に引継ぎ年月日を記載し、前任および後任の出納員が、それぞれ記名押印しなければならない。

(雑則)

第101条 この規則に定めるもののほか、財務に関し必要な事項は、別に定める。

付則

(施行期日)

1 この規則は、平成14年7月1日から施行する。

(経過措置)

2 この規則の施行の際、現に旧の彦根犬上広域行政組合財務規則の規定に基づいてなされた手続きその他の行為は、この規則の規定に基づいてなされた行為とみなす。

付則(平成19年組合規則第2号)

(施行期日)

1 この規則は、平成19年4月1日から施行する。

(経過措置)

2 この規則の施行の際、現に在職する収入役は、その任期中に限り、なお従前の例により在職するものとする。

3 前条の場合においては、この規則による改正前の彦根犬上広域行政組合財務規則の規定は、なおその効力を有する。

付則(平成22年組合規則第1号)

この規則は、平成22年3月1日から施行する。

付則(平成25年組合規則第4号)

この規則は、平成25年8月1日から施行する。

付則(平成26年組合規則第4号)

この規則は、公布の日から施行する。

付則(平成26年組合規則第7号)

この規則は、平成26年8月1日から施行する。

別表第1(第32条関係)

支出負担行為整理区分(その1)

節区分等 | 支出負担行為として整理する時期 | 支出負担行為の範囲 | 支出負担行為に必要な主な書類 | 摘要 | |

01 報酬 | 支出決定のとき。 | 支出しようとする額 | 支給明細書 | ||

02 給料 | 支出決定のとき。 | 支出しようとする額 | 支給明細書 | ||

03 職員手当等 | 支出決定のとき。 | 支出しようとする額 | 支給明細書 | ||

04 共済費 | 支出決定のとき。 | 支出しようとする額 | 明細書、納入通知書 | ||

05 災害補償費 | 支出決定のとき。 | 支出しようとする額 | 災害補償決定に関する書類、請求書 | ||

06 恩給及び退職年金 | 支出決定のとき。 | 支出しようとする額 | 請求書または仕様書、退職年金の裁定に関する書類 | ||

07 賃金 | 支出決定のとき。 | 支出しようとする額 | 雇入れに関する書類、内訳書、出勤簿写し | ||

08 報償費 | 支出決定のとき(契約を締結するとき。)。 | 支出しようとする額(契約しよとする額) | 報償に関する書類(需用費に準ずる書類) | 物品の購入に係るものは、( )書による。 | |

09 旅費 | 支出決定のとき。 | 支出しようとする額 | 旅行命令(依頼)簿、旅費明細書 | ||

10 交際費 | 支出決定のとき。 | 支出しようとする額 | 請求書 | ||

11 需用費 | 契約を締結するとき(請求のあったとき。)。 | 契約金額(請求のあった額) | 設計書、仕様書、予定価格調書、入札書、見積書、内訳書、開札調書、契約書(案)または請書(契約書または請求書) | その2に掲げる経費または単価契約によるものは、( )書きによることができる。 | |

12 役務費 | 契約を締結するとき(請求のあったときまたは支出決定のとき。)。 | 契約金額(請求のあった額) | 内訳書、見積書、契約書(案)または請書(契約書または請求書) | その2に掲げる経費または単価契約によるものは、( )書によることができる。 | |

13 委託料 | 工事に関するもの | 契約を締結するとき。 | 契約金額 | 設計書または仕様書、予定価格調書、入札書または見積書、開札調書、契約書(案)または請書 | |

その他 | 契約を締結するとき(請求のあったときまたは支出決定のとき。)。 | 契約金額(請求のあった額) | 見積書、契約書(案)または請書(請求書) | 見積書を徴し難い場合は、見積書を省略することができる。単価契約によるものは、( )書によることができる。 | |

14 使用料及び貸借料 | 契約を締結するとき(請求のあったとき。)。 | 契約金額(請求のあった額) | 見積書、契約書(案)または請書(契約書、請求書) | 条例等で金額を規定している場合は、見積書を省略することができる。 その2に掲げる経費または単価契約によるものは、( )書によることができる。 | |

15 工事請負費 | 契約を締結するとき。 | 契約金額 | 設計書または仕様書、予定価格調書、入札書または見積書、開札調書、契約書(案)または請書 | ||

16 原材料費 | 契約を締結するとき(請求のあったとき。)。 | 契約金額(請求のあった額) | 設計書または仕様書、予定価格調書、入札書または見積書、開札調書、契約書(案)または請書(契約書、請求書) | 単価契約によるものは、( )書によることができる。 | |

17 公有財産購入費 | 契約を締結するとき(請求のあったとき。)。 | 契約金額(請求のあった額) | 設計書または仕様書、予定価格調書、入札書または見積書、開札調書、契約書(案)または請書(契約書、請求書) | 単価契約によるものは、( )書によることができる。 | |

18 備品購入費 | 契約を締結するとき(請求のあったとき。)。 | 契約金額(請求のあった額) | 設計書または仕様書、予定価格調書、入札書または見積書、開札調書、契約書(案)または請書(契約書、請求書) | その2に掲げる経費または単価契約によるものは、( )書によることができる。 | |

19 負担金、補助及び交付金 | 指令するとき(請求のあったとき。)。 | 指令する額(請求のあった額) | 申請書(請求書) | 指令を要しないものにあっては、( )書によることができる。 | |

20 扶助費 | 支出決定のとき。 | 支出しようとする額 | 請求書、内訳書 | ||

21 貸付金 | 貸付決定のとき。 | 貸付を要する額 | 申請書、契約書(案) 貸付決定に関する通知書 | ||

22 補償、補填及び賠償金 | 補償、補てんおよび賠償するとき。 | 補償、補てんおよび賠償を要する額 | 補償、補てんおよび賠償に要する書類、判決書謄本 | ||

23 償還金、利子及び割引料 | 支出決定のとき。 | 支出しようとする額 | 内訳書、請求書 | ||

24 投資及び出資金 | 出資または払込決定のとき。 | 出資または払込を要する額 | 出資または払込に関する書類、申請書 | ||

25 積立金 | 支出決定のとき。 | 支出しようとする額 | |||

26 寄付金 | 寄付を決定するとき。 | 寄付しようとする額 | 申請書 | ||

27 公課費 | 支出決定のとき。 | 支出しようとする額 | 公課令書、申請書の写し | ||

28 繰出金 | 支出決定のとき。 | 支出しようとする額 | |||

備考

1 支出決定のときまたは請求のあったときをもって整理時期とする支出負担行為で、これに基づいて出納整理期間中に支出すべき経費に係るものについては、当該支出の出納整理期間中において当該支出の決定に先立って整理することができるものとする。

2 継続費または債務負担行為に基づく支出負担行為済みのものの歳出予算に基づく支出負担行為として整理する時期は、当該経費の支出決定のときとする。この場合において、当該支出負担行為の内容となる書類には、継続費または債務負担行為に基づく支出負担行為済みであることを明示するものとする。

支出負担行為整理区分(その2)

節の区分 | 請求があったときをもって支出負担行為の整理ができる経費 |

11 需用費 | 1 被服等の貸与品の購入を除く、1件100,000円未満の消耗品費 2 官報、新聞、雑誌等の定期刊行物および法規類の追録代の経費 3 物品の修繕に要する経費で、1件50,000円未満のもの 4 道路運送車両法に定める定期点検および継続検査(車検)を受けるための修理に要する経費 5 食糧費 6 賄材料費 7 光熱水費 8 燃料費、飼料費、医薬材料費で1件50,000円未満のもの |

12 役務費 | 1 役務の提供を受けた場合に支払う経費で1件50,000円未満のもの 2 保険料 3 医療扶助に伴う手数料 4 電話、電報および後納郵便に要する経費 |

14 使用料及び賃借料 | 1 ハイヤーおよびタクシー借上げに要する経費 2 会場借上げに要する経費 3 テレビ視聴料 4 有料道路および駐車場使用料 |

16 原材料費 | 1件50,000円未満のもの |

支出負担行為整理区分(その3)

節区分等 | 支出負担行為として整理する時期 | 支出負担行為の範囲 | 支出負担行為に必要な主な書類 | 摘要 |

資金前渡 | 資金前渡をするとき。 | 資金前渡を要する額 | 請求書、内訳書、仕訳書または支給調書 | |

繰替払 | 繰替払の補てんをしようとするとき。 | 繰替払しようとする額 | 繰替払に関する書類 | |

過年度支出 | 過年度支出をしようとするとき。 | 過年度支出を要する額 | 過年度支出を証する書類 | 支出負担行為決議書には、過年度支出である旨の表示をするものとする。 |

返納金の戻入 | 現金の戻入通知があったとき(現金の戻入があったとき。)。 | 戻入する額 | 戻入の決定に必要な書類 | 翌年度の5月31日以前に現金の戻入があり、その通知が6月1日以降にあった場合は、( )書によることができる。 |

債務負担行為 | 債務負担行為を行おうとするとき。 | 債務負担行為の額 | 契約書 | |

継続費 | 契約を締結するとき。 | 契約金額 | 契約書 |

備考

1 資金前渡するとき(精算渡しに係る経費に限る。)をもって整理時期とする支出負担行為で、これに基づいて出納整理期間中に支出すべき経費に係るものについては、当該支出の出納整理期間中に整理することができるものとする。

2 支出負担行為に必要な書類は、この表に定める主な書類のほか、その1に定めるこれに相当する規定の関係書類を添付すること。

別表第2(第58条)

帳簿

別表第3(第78条)

歳入歳出外現金の区分

1 保証金 | 入札保証金 契約保証金 その他の保証金 |

2 保管金 | 特別徴収の所得税、県民税、市町村民税 市町村共済組合掛金 その他の保管金 |

3 受託金 | |

4 担保 | 指定金融機関の事務の取扱いをする者の提供した担保 |

別表第4(第83条関係)

物品の分類

大分類 | 中分類 | 小分類 |

1 備品 | A 机類 | 1 事務用机 2 脇机 3 会議用机 4 応接机 5 食堂用机 6 生徒用机 7 その他の机 8 台 |

B 椅子類 | 1 事務用椅子 2 折りたたみ椅子 3 会議用椅子 4 応接椅子 5 食堂用椅子 6 生徒用椅子 7 その他 | |

C 箱棚類 | 1 ロッカー 2 書類整理保管庫 3 整理棚 4 本棚 5 脇箱 6 金庫 7 その他 | |

D ついたて類 | 1 ついたて 2 黒板 3 掲示板 4 その他 | |

E 図書類 | 1 図書 2 その他 | |

F 印章類 | 1 公印 2 その他 | |

G 事務用機器類 | 1 謄写複写機 2 計算機器 3 刻字機器 4 OA機器 5 紙切機器 6 その他 | |

H 船車類 | 1 自動車 2 車 3 船 | |

I 福祉衛生機器類 | 1 検査測定機器 2 健康リハビリ機器 3 介護機器 4 医療機器 5 その他 | |

J 機械器具類 | 1 設計測量機器 2 計器類 3 作業用機器 4 照明機器 5 撮影映写機器 6 その他 | |

K 放送通信機器類 | 1 音響機器 2 通信機器 3 その他 | |

L 防災用機器類 | 1 消防用機器 2 救急医療機器 3 訓練用機器 4 その他 | |

M 体育用具類 | 1 球技用 2 競技用 3 体操用 4 施設整備用具 5 その他 | |

N 遊具類 | 1 遊具 | |

0 音楽用具類 | 1 洋楽 2 和楽 3 その他 | |

P 標本模型類 | 1 標本 2 模型 | |

Q 冷暖房用具類 | 1 冷房器具 2 暖房器具 3 その他 | |

R 厨房類 | 1 加熱冷却機器 2 炊飯機器 3 やかん類 4 調理器具 5 洗浄消毒機器 6 その他 | |

S 雑品類 | 1 寝具類 2 儀式用器具類 3 装飾品 4 娯楽用品 5 その他 | |

2 消耗品 | 1 用紙 | 1 白紙類 2 複写・謄写紙類 3 封筒類 4 罫紙類 5 雑紙類 |

2 印紙 | 1 収入印紙 2 収入証紙 3 切手・葉書類 | |

3 文具 | 1 文具類 2 図書類(官報・新聞・雑誌・刊行物) | |

4 燃料 | 1 薪炭類 2 油類 | |

5 その他の消耗品 | 1 掃除用具 2 食器類 3 食糧品類 4 雑品類 | |

3 動物 | 1 事業用動物 | 1 種雄蓄 2 種雌蓄 3 仔蓄 4 その他の事業用動物 |

2 その他の動物 | 1 試験・研究動物 2 教学用動物 | |

4 原材料品 | 1 工業用原材料 | 1 土木建築原材料類 2 林業原材料類 3 耕地原材料類 |

2 検査用原材料 | 1 土質検査原材料類 2 肥料検査原材料類 3 その他検査材料類 | |

3 一般原材料 | 1 衛生原材料類 2 肥飼料類 3 荷造原材料類 4 雑品類 | |

5 生産品 | 1 生産品 | 1 農産物類 2 畜産物類 3 水産物類 4 林産物類 5 園芸産物類 |

2 製作品 | 1 製作加工物類 | |

備考 1 物品は、個々の品名によって整理すること。 2 備品と消耗品との区別が困難な物品については、その購入時の予算整理区分に従って整理して差し支えないこと。 | ||

別表第5 略

様式第47号 略